i-Biaya : Cara Mohon Inisiatif Pembiayaan Perumahan Malaysia

Apa matlamat i-Biaya ?

Inisiatif Kerajaan untuk memastikan setiap Keluarga Malaysia daripada kumpulan B40 dan M40 akan lebih berkemampuan untuk mendapat akses kepada pembiayaan perumahan dengan lebih mudah.

Dilancarkan pada 14 April 2022, Inisiatif Pembiayaan Perumahan Malaysia (i-Biaya) adalah satu usaha mendukung agenda Satu Keluarga Satu Rumah.

Tahukah anda apakah itu i-Biaya dan bagaimana ia dapat memanfaatkan rakyat Malaysia untuk membeli rumah?

Berikut kami kongsikan lebih lanjut tentang skim pembiayaan ini untuk makluman bersama.

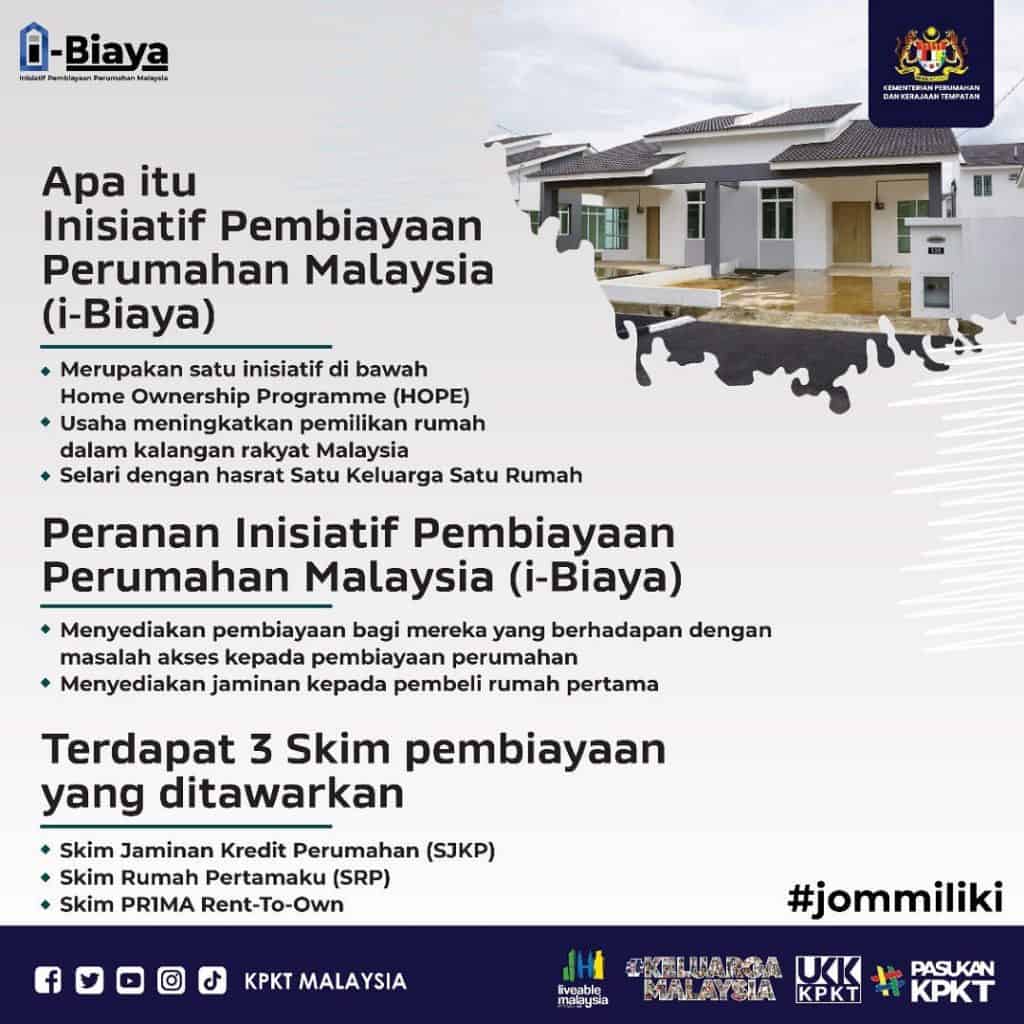

Apakah i-Biaya?

Selari dengan hasrat Satu Keluarga Satu Rumah, Menteri Perumahan & Kerajaan Tempatan (KPKT) Reezal Merican Naina Merican dan YB Tengku Datuk Seri Zafrul Tengku Abdul Aziz, Menteri Kewangan melancarkan inisiatif Kerajaan dengan pelaksanaan oleh KPKT ini adalah satu usaha meningkatkan pemilikan rumah dalam kalangan rakyat Malaysia.

Terdapat 3 skim yang ditawarkan di bawah inisiatif ini iaitu:

- Skim Jaminan Kredit Perumahan yang ditawarkan menerusi Syarikat Jaminan Kredit Perumahan (SJKP) Berhad,

- Skim Rumah Pertamaku (SRP) oleh Syarikat Cagamas SRP Berhad (Cagamas) dan

- Skim Sewa Untuk Miliki (Rent-to-Own) oleh Perbadanan PR1MA Malaysia, dengan sokongan institusi kewangan.

Pengenalan i-Biaya yang menawarkan tiga skim pembiayaan ini adalah bagi meningkatkan akses rakyat kepada pembiayaan perumahan.

3 skim ini boleh membantu mereka yang sukar untuk menyediakan 10% deposit atau wang pendahuluan, termasuk mereka yang bekerja secara freelance, tiada pendapatan tetap mahupun tidak mempunyai slip pendapatan.

Kesukaran seperti ini telah dapat dimudahkan melalui inisiatif strategik i-Biaya.

3 Skim Yang Ditawarkan

Seperti yang disebutkan di atas, terdapat 3 skim yang ditawarkan iaitu:

1. Skim Jaminan Kredit Perumahan (SJKP)

SJKP memberi sokongan kepada mereka yang tidak mempunyai dokumentasi lazim pinjaman perumahan seperti slip gaji, berpendapatan rendah, KWSP dan sebagainya.

Membantu pembeli rumah pertama yang tidak mempunyai pendapatan tetap seperti pekerja ekonomi gig dan bebas, pemilik perniagaan, peniaga atau usahawan kecil.

Peminjam akan mendapat pembiayaan lebih tinggi sehingga 100%.

KELEBIHAN SJKP

- Memudahkan proses permohonan pembiayaan perumahan individu bekerja secara freelance, tiada pendapatan tetap mahupun tidak mempunyai slip pendapatan.

- Golongan B40 dan M40

- Tanpa perlu membayar wang pendahuluan

2. Skim Rumah Pertamaku

SRP membantu pembeli rumah pertama memiliki sebuah rumah tanpa perlu membayar wang pendahuluan.

Membolehkan pembeli mendapat pembiayaan sehingga 110% daripada bank-bank yang terlibat bagi membolehkan mereka untuk memiliki Rumah tanpa perlu membayar wang pendahuluan.

KELEBIHAN SRP

- Menggalakkan pembeli rumah pertama untuk memiliki kediaman

- Membantu golongan B40 dan M40 tanpa perlu membayar wang pendahuluan

- Pembiayaan sehingga 110% daripada institusi kewangan yang terlibat

3. Skim PR1MA Rent-To-Own (RTO)

PR1MA merupakan antara skim perumahan yang paling popular di Malaysia.

Bagi anda yang masih belum tahu, PR1MA ialah rancangan perumahan yang menyasarkan isi rumah berpendapatan sederhana (juga dikenali sebagai kumpulan M40).

Lokasi perumahan PR1MA dibangunkan di pusat-pusat bandar yang utama di seluruh negara dengan unit-unit yang ditawarkan pada harga yang berpatutan tanpa menjejaskan kualiti hartanah: antara RM100,000 hingga RM400,000.

KELEBIHAN PR1MA RTO

- Skim pemilikan perumahan berkonsep sewa beli

- Membantu pembeli rumah pertama dan kedua

Cara Permohonan i-Biaya

Untuk memohon mana-mana skim di atas, sila rujuk proses dan infografik berikut:

1. Cara Memohon SJKP

- Bakal peminjam mengenalpasti kediaman yang dikehendaki.

- Memohon dan menyerahkan dokumen yang berkaitan kepada institusi kewangan yang terlibat.

- Institusi kewangan menilai dan menyemak permohonan peminjam dan menghantar kepada SJKP bagi Jaminan Pembiayaan.

- SJKP akan menyemak permohonan dan mengeluarkan jaminan pembiayaan keada institusi kewangan.

- Institusi kewangan mengemukakan surat tawaran (LO) kepada pelanggan setelah berjaya mendapatkan Jaminan Pembiayaan daripada SJKP.

- Peminjam menerima LO dan memiliki rumah idaman mereka selepas institusi kewangan mengeluarkan pembiayaan.

Baca selanjutnya: Skim Jaminan Kredit Perumahan (SJKP)

2. Cara Memohon Skim Rumah Pertamaku (SRP)

- Cari rumah idaman anda.

- Dapatkan dokumen yang berkaitan seperti draf perjanjian jual beli . resit bayaran tempatan dan lain-lain

- Semak kelayakan anda untuk pembiayaan di bawah SRP

- Sediakan dokumen sokongan anda seperti slip gaji, penyata

- Hantar permohonan pembiayaan perumahan SRP anda ke cawangan bank-bank yang mengambil bahagian.

Baca selanjutnya: Skim Rumah Pertamaku 2022 (SRP), Pinjaman 110% Tanpa Deposit

3. Cara Memohon Rent-To-Own PR1MA

- PENDAFTARAN – Daftar akaun anda dan permohonan di www.pr1ma.my

- PEMILIHAN UNIT – Pemilihan unit sedia ada Offer0to-Purchase (OTP) akan dikeluarkan

- PERMOHONAN – Pemohon mula permohonan Skim RTO bersama Maybank di www.maybank2own.com

- PENGESAHAN – Wakil dari Maybank akan menghubungi Pemohon dan memproses kes tersebut.

- KELULUSAN – Maybank akan mengeluarkan email keputusan permohonan skim RTO kepada Pemohon.

- PENYEDIAAN PERJANJIAN – Perjanjian berkaitan mula disediakan untuk ditandatangani.

- TANDATANGANI PERJANJIAN –

- Hartanah : Perjanjian jual beli (SPA) di antara Pemohon dan PR1MA.

- SKim RTO : Perjanjianpembiayaan di antara Pemohon dan Maybank

- PENYERAHAN HARTANAH : Pemohon menerima kunci rumah daripada PR1MA

Baca selanjutnya: Skim Pinjaman Perumahan Inovatif PR1MA

Maklumat Lanjut

Untuk maklumat lanjut, sila rujuk Soalan Lazim pada lampiran atau pautan berikut:

https://www.kpkt.gov.my/kpkt/resources/user_1/LAMAN%20UTAMA/FLOATING_BANNER/HOPE_Q_A.pdf